Составлен портрет идеального клиента, которому точно дадут ипотеку

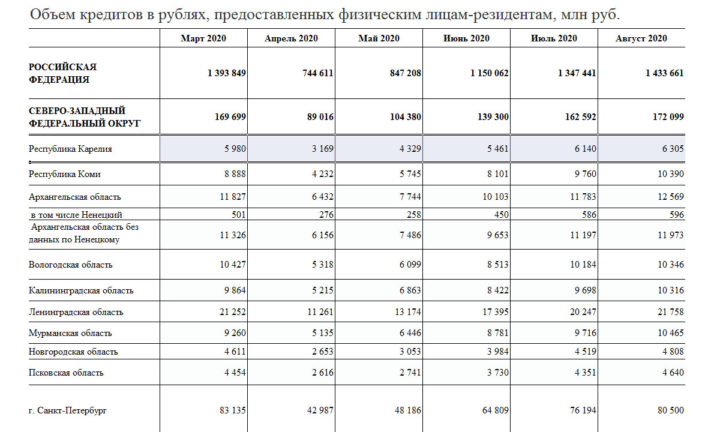

Согласно отчетам Центробанка, с начала 2020 года в России выдано ипотечных кредитов на 1,78 триллиона рублей. Этот показатель на 17 процентов выше суммы ипотечных займов, выданных годом ранее. Только в Карелии, по данным ЦБ РФ, с марта по август 2020 года выдано займов почти на 19 миллиардов. Однако не всем банки одобряют долгосрочные кредиты.

Агентство ипотечного жилищного кредитования «Дом.РФ» в 2017 году разработало методику оценки кредитоспособности и платежеспособности заемщика и предмета ипотеки. Документ находится в свободном доступе

Согласно документу, выделяется четыре категории заемщиков: наемные работники, индивидуальные предприниматели, пенсионеры и собственники бизнеса. Эксперты ипотечного агентства стали отделять бизнесменов-учредителей от самозанятых и индивидуальных предпринимателей еще до того, когда появилось само понятие «самозанятый».

Один заемщик может быть отнесен к нескольким категориям, — говорится в методике. — В таком случае учет каждого вида дохода заемщика (включая требования к стажу, комплекту подтверждающих документов) должен вестись в соответствии с требованиями к соответствующей категории заемщиков. Для расчета платежеспособности учтенные доходы от разных видов деятельности суммируются.

Эксперты «Дом.РФ» вывели алгоритм анализа платежеспособности потенциального клиента. Для наемных сотрудников важным требованием является наличие трудового стажа не менее одного года, а на последнем месте потенциальный ипотечник должен отработать не менее полугода.

— При определении платежеспособности заемщика учитываются ежемесячные и/или ежеквартальные премии и бонусы, входящие в систему оплаты труда, — говорится в документе.

Место работы, то есть государственная или коммерческая структура, значения не имеет, но известность компании или то, что она является зарплатным клиентом банка, будет преимуществом, — пишет РИА Новости со ссылкой на гендиректора компании «Городские инновационные технологии» Сергей Минко.

В методике оценки платежеспособности заемщика в отдельную категорию вынесены мужчины призывного возраста: доход заемщика мужского пола в возрасте до 27 лет может учитываться только при наличии военного билета.

Идеальный ипотечный заемщик — это мужчина после призывного возраста и до последней смены паспорта — 27-50 лет, — рассказывает председатель центра правовой помощи «Дело жизни» Иван Соловьев. — Почему мужчина? Здесь всё просто: он не уйдет в декрет, у него меньше риск потерять работу, да и зарплаты, по статистике, у представителей сильного пола выше,

По мнению Соловьева, банки отдают предпочтение золотой середине, что позволит минимизировать риск призыва в армию, потерю работы и возрастных заболеваний.

Кредитная история также является важным фактором для определения платежеспособности клиента. В соответствии с методикой оценки стоп-обстоятельствами для выдачи ипотечного займа являются наличие просроченных платежей по кредитам, наличие исполнительного производства, сумма задолженности по которому превышает четверть от ежемесячного дохода.

Первоначальный взнос по ипотеке для банков — своего рода маркер рискованности сделки, — считает руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников. — Самый оптимальный вариант — если он составляет 20 процентов от стоимости жилья.

Взнос в одну пятую от стоимости жилья рекомендован Центробанком. Минфин же еще в июне предлагал снизить первоначальный взнос по льготной ипотеке до 15 процентов.

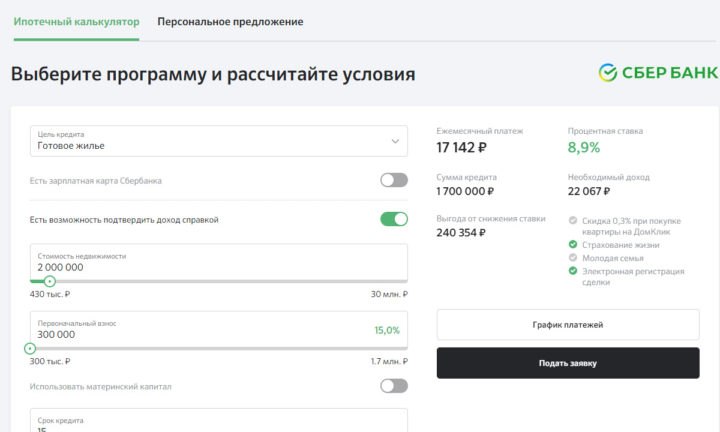

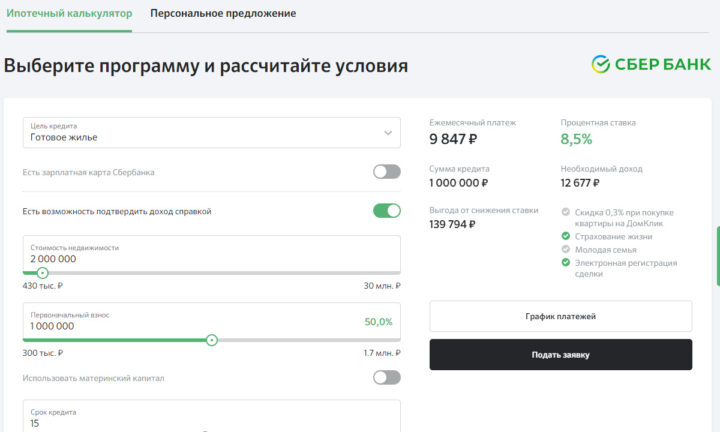

Банки по-прежнему дают более выгодные условия по кредитной ставке заемщикам с максимальным первоначальным взносом. Согласно кредитному калькулятору «Сбера», при взносе в 20 процентов и сроке ипотеки 15 лет кредитная ставка составляет 8,9% на готовое жилье. При тех же условиях, но с первоначальным взносом в половину стоимости квартиры процент займа уменьшится на 0,4%.

Кроме того, при одобрении многолетнего кредита учитывается и сама недвижимость. В комплект обязательных документов банки нередко включают отчет об оценке недвижимости. На высоколиквидные квартиры кредиты одобряют более охотно.

Для банка в случае невозврата ипотечного кредита процедура взыскания и затем реализации имущества — процесс утомительный и долгий, кроме того, сама выдача крупных многолетних кредитов накладывает на банки массу ограничений и предъявляет к ним дополнительные требования со стороны регулятора, — поясняет логику кредитных организаций директор департамента кредитных рисков АО «БКС Банк» Сергей Хайруллин. — Так что при принятии решения им приходится учитывать максимум параметров и рассматривать любые сценарии на ближайшие десятилетия, которые могут влиять на поведение заемщика.